美的系3000亿重组的自我救赎

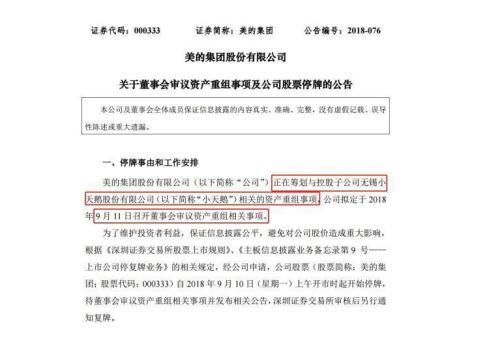

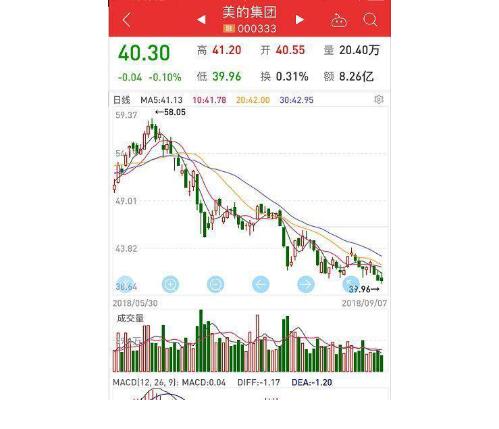

9月9日晚,美的集团和小天鹅双双发布公告,由于美的集团正筹划与控股子公司小天鹅的资产重组,两支股票于9月10日停牌。在本次停牌前,美的与小天鹅的市值分别达到2670.65亿和294.11亿,合计几近3000亿元。在当前洗衣机行业整体表现欠佳的背景下,如此规模庞大的资产重组,在业界引起轩然大波。

众所周知,近来洗衣机市场表现欠佳,行业进入下行发展趋势。据中怡康发布的最新市场数据显示,洗衣机2018年前7个月中有4个月是负增长,整个洗衣机行业销量累计同比增幅负0.81%。市场的萎靡不振,让洗衣机企业倍感焦急。

2008年,美的集团以16.8亿元收购了小天鹅24.01%的股权,成为小天鹅的实际控制人。2010年,美的将旗下荣事达与小天鹅进行整合,意在将小天鹅打造为美的集团旗下洗衣机业务的核心平台。此后在洗衣机业务上,美的保持“美的”和“小天鹅”双品牌运作。到2017年,营业总收入达到214亿元,利润17亿元,10年间小天鹅净利涨67倍。今年上半年的财报显示,小天鹅实现营收120.57亿元,同比增长14.09%;实现净利润9亿元,同比增长23.31%,业绩优异。

业绩的稳定增长,让小天鹅成为美的洗衣机业务的主心骨。那么,美的和小天鹅为什么选择此时停牌整合呢?笔者认为美的是基于以下几点原因:

1、受市场整体低迷影响,小天鹅业绩增速放缓。小天鹅A(区分于B、H、N和S股,指人民币普通股票。由我国境内的公司发行,供境内(不含港、澳、台)投资者以人民币认购和交易。)半年报显示,由于销量提升及产品结构升级,今年上半年实现营业收入120.57亿元,同比增长14.09%。同时,小天鹅拥有良好的现金流储备。据2018年半年报显示,小天鹅账面货币资金为17.04亿元,在手的资金高达130多亿,可谓“手里有粮,心里不慌”。但拿近五年数据对比来看,2013年-2017年,中报的营收增速分别为28.92%、24.41%、22.67%、30.86%、32.35%,而今年中报的营收增速仅为14.09%,不足去年的二分之一,增速明显腰斩。

2、美的有意重组旗下洗衣机业务。一方面,当下美的除小天鹅和自身洗衣机业务,还拥有东芝白电的洗衣机业务。业界认为,美的可能将这三部分业务进行整合,增强市场竞争力。另一方面,按照美的控股小天鹅份额为53%,而小天鹅的业绩又稳中有增。对于这样一块大蛋糕,美的必不会放过,所以美的有可能直接全额收购小天鹅,将小天鹅并入美的集团,而小天鹅是否会像当年荣事达一样,退出家电市场?

3、美的洗衣机高低端产品占比反差大,高端转型遭遇滑铁卢,资产整合意在实现结构性突破。来自中怡康的市场调研数据显示,在各品牌产品结构中,10000RMB+价位段,小天鹅高端产品占比为3.7%,美的高端占比仅0.1%,与行业整体的5%占比相去甚远。2999RMB以下价位段,美的占比相加为51.8%,小天鹅为17.1%,低端产品占比均高于行业整体数据。低端产品占比高,高端产品占比低的反差是美的系洗衣机塑造高端品牌与产品的短板。虽然美的对旗下高端品牌比佛利寄予厚望,并持续推出高端洗衣机产品如大器、“一”系列等新品,产品技术层面亦有诸多突破,但市场表现并不理想。

值得注意的是,留给美的系洗衣机实现高端突破的时间并不宽裕。中怡康数据显示,8000元以上高端洗衣机价位段,直驱洗衣机占比60.7%。直驱洗衣机正成为行业趋势。而采用易老化、噪音震动大的皮带电机的洗衣机,在一二级市场所占比重加速缩减,未来会逐渐退守三四级市场。

根据智研咨询数据显示,我国滚筒洗衣机销量远高于洗衣机行业整体的增速,价格因素已经逐渐让位于品质与品牌,高端品牌已是大势所趋。手握130多亿现金流的小天鹅很有可能在高端转型方面再次发力。这场牵涉资产高达3000亿元的停牌整合,或许就是美的系的一次自我救赎。

广告、内容合作请点这里:寻求报道