内外需分化下家电市场消费趋势分析

2025年以来,主要家电产销保持稳步扩张,但增速出现高位回落,行业整体呈现“内销拉动力减弱、外需持续波动”特征,在存量竞争、政策效应减弱、需求转型的背景下,家电行业后续或保持温和增长,正告别规模扩张为主的普及阶段,进入以质量升级、出口全球化为核心的转型期。

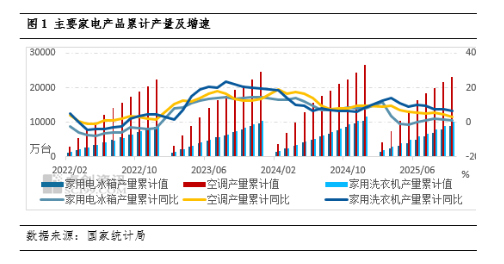

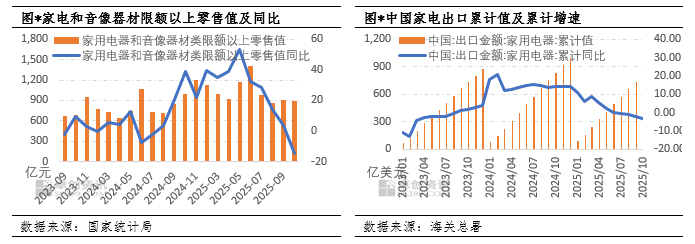

2025年以来,政策刺激与关税扰动下,家电行业内外销出现分化。内销市场来看,以旧换新政策的拉动效应逐渐弱化,存量更替成为主流。2025年以来依托以旧换新政策家电行业消费实现高速增长,2025年《政府工作报告》明确安排3000亿元超长期特别国债支持消费品以旧换新,补贴品类从传统8类(冰箱、洗衣机等)扩展至12类,新增洗碗机、净水器、微波炉、电饭煲等新品类,覆盖场景从“大家电”延伸至“厨房小电”,政策覆盖范围与力度均创近年新高。据国家统计局数据显示,2025年1-10月限额以上商品零售总额累计同比增长4.7%,家电和音像器材限额以上零售值累计同比增长20.1%。从主要产品产量变化来看,2025年1-10月,家用洗衣机、电冰箱、空调、彩电分别累计生产10107.8万台、8995.9万台、23034.4万台和16617.6万台,累计同比增长6.4%、3.07%、3%和2.3%。但主要家电产品的产量增速逐渐放缓。

短期来看,10月份,社会消费品零售总额4.63万亿元,同比增长2.9%,其中家电和音像器材限额以上零售值891亿元,同比下降14.6%;显示出短期消费动力正快速回落,政策边际效应逐步递减当前,国补退坡与发放方式调整成为影响市场关键,第四批690亿元国补落地后,地方多采用“限流抢券”“摇号”等形式,消费者获取优惠的难度加大,政策对需求的拉动成效下降。另外,2024年城镇家庭每百户冰箱、空调、洗衣机、彩电保有量分别达102.91台、175.69台、99.41台、107.96台,渗透率接近饱和。后续来看,家电需求与房地产装修、新房交付相关度较高,当前地产下行周期,2025年1-10月,全国商品房销售面积和销售额分别累计同比下降6.8%和9.6%,考虑到人口规模、家庭结构变化,未来低成本的换新增量或逐渐下降,需求主要依赖存量更替,一般来说,空调、洗衣机等家用电器的平均使用年限为8-10年,空调、冰箱、洗衣机、彩电未来两年的更新需求或超9000万台,为家电市场提供稳定支撑。此外,消费者选择智能化、高端化产品,推动行业从“量的扩张”向“质的提升”转型,新型品类或实现较快增长,如扫地机器人、洗地机、净水器、空气净化器等清洁电器等。总体来看,未来依托存量更新和升级需求增量实现温和增长。

外需方面,据海关总署数据显示,2025年1-10月,中国家电出口累计809亿美元,同比下降3.4%。单月来看,2025年4月份开始,我国家电出口同比下滑,打破了2023年以来的复苏态势,短期压力集中,美国对中加征关税后,中国出口至美成本上升,叠加海外通胀下需求收缩压制出口增速。长期来看,全球家电需求的稳定替换属性为出口提供基础;中国企业通过海外建厂、渠道拓展、品牌化运营对冲贸易壁垒;完整的产业链布局与成本控制能力形成持续竞争优势,出口有望逐步回归平稳。

总的来说,政策退坡与地产拖累下,未来家电行业将呈现“内销稳基、出口托底”的格局。产量规模依托存量更新需求与出口修复保持稳健扩张,而增速则从政策驱动的高速阶段,逐步切换至由产品升级、效率提升主导的中速阶段。

广告、内容合作请点这里:寻求报道