2022笔记本行业总结:逆境中前进 提升产品力仍是重中之重

2022年的冬天显得格外寒冷,不用多说,寒意已经传递给每一个人了。

“不确定”,这是2022年笔记本行业的基调。对行业来说,后疫情时代的余波依然在产生深刻影响,Q4能否会有起色?这种叠加态在统计数据发布之后开始坍缩,最终盒子被打开,确认了我们所见到的事实。

但是这一年并非是毫无收获的一年,我们能够看到新鲜血液入局笔记本市场,为市场格局带来一股新风;不断提升产品力也是各家在逆境中别无选择的举措。在这个2022再见、你好2023的节点,本文来对2022年的笔记本行业趋势进行一个不完全总结,并且对2023年的笔记本行业进行前瞻预判,为大家了解新一年的笔记本行业提供参考。

2022年行业受挫 但并非毫无波澜

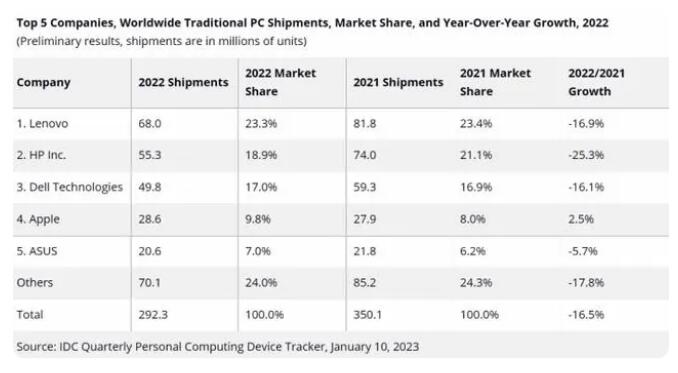

1月11日,国际数据公司IDC公布的2022年全球笔记本出货量报告显示,2022年全年PC整体出货量为2.923亿台,相比2021年全年整体下跌16.5%;在刚刚过去的2022年第四季度,全球个人电脑出货量为6720万台,同比大幅下滑28.1%。基调如此,实际上,此前三个季度数据统计就已经显现出颓势,如今的数据只是让大家彻底“死心”。

从数据来看,2022年第四季度的出货量与2018年第四季度相当,可谓“一朝回到解放前”。伴随着疫情,供应链短缺、消费需求下滑等一系列因素,个人电脑市场的繁荣似乎已经画上句号。不过虽然出现下滑,但IDC指出,2022 年的全年出货量仍远高于疫情前的水平。

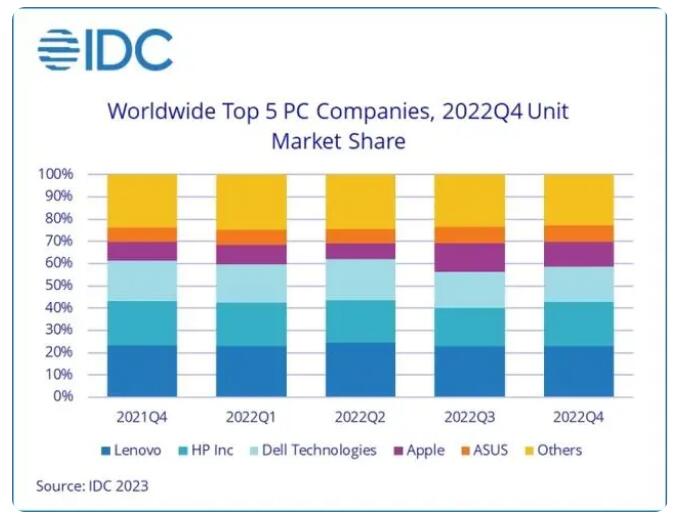

对各家厂商来说,2022年的笔记本行业已经将寒意传达到了每一个人。联想以1550万台出货量占据行业头名,但较上年同期下降28.5%,不过其市场份额依然保持坚挺。惠普出货量下降29%至1320万台;戴尔则遭到重挫,出货量下降37.2%至1080万台;华硕第四季度出货量下降20.9%,仅为480万台。

大环境形势严峻,但是对于部分品牌来说还是很有收获的。苹果在转向ARM架构自研芯片之后就展现出了强势的复苏态势,从2022年的数据来看,对比前面的三家巨头,虽然苹果750万台的出货量只能坐到第四把交椅,相较去年同期仅下降2.1%,影响相较其他三家巨头并不大。另外,尽管华为被归入“Others”,但在Canalys发布的第三季度中国大陆台式机笔记本出货量统计数据中,华为出货量大幅增长,年增长率达到了109.9%,出货量甚至逼近华硕和戴尔。目前Q4数据尚未公布,但是仍然值得一个高预期。

几家欢喜几家愁,2022年的行业颓势已成定局,虽然2023不见得一定会变好,但是相信各家厂商一定会是出浑身解数摆脱负增长泥潭,为消费者带来更多值得入手的新品,重振市场信心。

高能跃进 轻薄本生产力工具属性提升

2022年,第12代酷睿移动版处理器全系都采用了“P性能核+E能效核”的异构混合架构。一个直观的改进就是带来了核心数和线程数的提升,直接提升了应对多线程任务的能力。以往我们习惯于英特尔8C/16T的规格,2022年的12C/20T处理器确实让人眼前一亮。

异构混合架构的出现为2022年的笔记本市场带来了新鲜活力。P核E核各司其职,优化了在应对不同任务时的性能分配,让性能用在真正需要的地方。性能核主要负责游戏、生产力、人工智能等突出处理器浮点运算、AI运算的应用,能效核主要负责日常轻载的后台任务,同时也会参与需要多线程运算的任务,比如渲染、转码等,从而提升处理器的多线程运算性能。

而对于英特尔的老对手AMD来说,2022年“AMD,YES!”的口号喊得似乎并不响亮,然依然是值得肯定。或许有的时候并不是自己不行,而是对手太强。整体来看,2022年的AMD处于一个查漏补缺、韬光养晦的时期。AMD 锐龙6000系列是对前代的优化和补足,RDNA 2显卡带来了不俗的核显性能,支持了DDR5和LPDDR5、PCIe 4.0、USB4、WiFi 6E、HDMI 2.1、DP 2.0以及新AV1解码,并且进一步优化能效,让锐龙本在具备性价比的同时也拥有了更好的稳定性(对比前代)。

相应的,2022年是轻薄本性能化转型趋势加深的一年。联想、华硕、惠普等众多厂商在推出了采用标压处理器加独显的笔记本产品。这些产品在设计上与以往的游戏本有些许不同——它们在保持轻薄便携性的前提下,同样具备了在以往轻薄本产品上较难实现的性能。2022年,标压处理器则不仅仅用于游戏本,新兴的设计本、高能本上都有标压处理器的身影。高能、全能,这样的词汇在这些笔记本上得到了很好的诠释。

在众多厂商的内卷之下,U9乃至U15处理器的境地显得有些尴尬,而P28处理器则成为占位“传统轻薄本”的优先选择。性能增强使得轻薄本也能应对以往标压游戏本、移动工作站才能应对的工作。AMD核显甚至可以实现近似独显的强大性能,同样赋予了设备不俗的图形处理能力。

2022年,轻薄本、全能本的生产力工具属性进一步加深,经过了混合办公、多场景办公的影响,在未来轻薄本还将承担更多便携办公的重任。

笔记本形态发展进一步深化 软硬件协同仍待提升

2018年,国产厂商柔宇发布了全球首款折叠屏手机——柔派FlexPai。我们编辑在闲聊时也讨论过,折叠屏这一形态不会仅出现在手机领域,未来将会有更多的消费电子设备会采用折叠屏。仅仅两年,随着折叠屏、多屏幕等新兴技术的成熟,笔记本电脑的就展现出了多形态,笔记本电脑的外观形态也将会千变万化。

在今年,我们依然可以欣喜地看到各家厂商在笔记本产品形态上的探索。自2020年联想发布全球首款折叠屏笔记本电脑ThinkPad X1 Fold起,到今年下半年华硕发布全球首款17.3英寸的灵耀X Fold,以折叠屏为代表的笔记本新形态热度不断攀升。

尽管双屏笔记本、折叠屏笔记本设备逐渐走向成熟,但是当前仍有亟待解决的问题,像基于双屏的软硬件协同、适配问题,以及“是否真的能成为生产力工具”的问题。诚然,不同的笔记本形态是厂商寻找新的增长点的重要突破口。需要注意的是,目前笔记本电脑品牌同质化严重,行业将迎来一轮大洗牌也说不定。前面提到,即便是在当前这个几乎饱和的笔记本市场依然会有新厂商入局,行业只会越来越卷。

在一众不同形态的笔记本产品中,折叠屏笔记本属于年轻的类型。但同时它对于当前的市场来说价格相对较高,且对于大部分用户来说,折叠屏的设计还是有些超前,不过我认可它的发展潜力;至于双屏、多屏设备,更多的屏幕要为实际功能和用户需求服务,在强化硬件配置的同时要注重配套软件的开发与第三方适配,用户才能有更好的使用体验。

2022年的市场表明笔记本形态其实还有很多可能性,但终归需要紧跟市场变化,洞察用户需求,根据不同办公场景推出具有针对性的产品和解决方案,提升协作和个性化体验。

OLED屏幕进一步普及 但不一定是必然选择

不少厂商在最近几年开始加快了OLED在不同层级产品线的布局。华硕的“华硕好屏”计划已经迭代至3.0,售价万元以上的高端轻薄本基本普及OLED屏幕,联想、戴尔、惠普、也均是高端线OLED屏幕的推行者。而在主流轻薄本、高能本的OLED渗透率已经很高,厂商们也乐意将OLED屏幕作为产品的重要卖点。不过对于游戏本设备来说,考虑到屏幕刷新率、响应速度等多方面因素,采用OLED屏幕似乎并不是最优选择,LCD电竞屏更受厂商青睐。

OLED屏幕相较于传统LCD屏幕的优势无需多言。高对比、高亮度、对于HDR素材有更好的兼容性,能够实现更为艳丽、精细的画面效果。反对OLED屏幕的声音也很明确,目前的OLED确实没有办法从根本上解决烧屏问题。当然厂商也采用了诸如像素抖动、局部高亮、动态屏保等措施也延缓OLED屏幕的老化。

在我看来,OLED屏幕确实是一个很好的选择,并且在未来也会有厂商持续发力这个领域。当然也有部分厂商期望跳过OLED直接进入mini LED屏幕,但估计这种高昂的屏幕应该暂时只会出现在高端产品线。

2023年我们一定会看到更多采用OLED屏幕的笔记本上市,除了OLED屏幕本身具备的高素质特性,能将屏幕做得更薄也会是厂商选择它的重要原因。

新鲜血液入局 后疫情时代市场态势仍待观察

笔记本和平板两个产品线在2022年都迎来了新鲜血液入局。

笔记本行业早已经是大家公认的红海,但是从某种层面上来说,通讯起家的华为进军笔记本领域并且风生水起,给了不少品牌“跨界也能做好笔记本”的信心。早在2016年就已经有不少媒体唱衰华为这一举措,认为“PC市场的故事已十分有限”,“华为进军PC市场或只为‘喝汤’”。但是再看2022年第三季度的出货量,华为笔记本已经隐隐有脱离“Others”的趋势。

2022年,OPPO旗下品牌realme以及通讯企业H3C入局笔记本领域,与主打消费级市场的realme不同,H3C选择了政企商用赛道。响应国家号召、推动政企用户数字化转型,ToB或许是这样的笔记本新军站稳脚跟的最优解。

平板方面,vivo发布了自家首款平板产品vivo Pad,realme迎来了自家首款平板电脑真我平板X,专注游戏的联想拯救者也推出了旗下首款游戏平板拯救者Y700。这也让中端以及入门级平板市场变得更为精彩。在我看来,平板设备目前主要承担的仍然是娱乐功能,或者在笔记本之外提供轻办公补充。安卓平板生产力距离生产力设备还有相当的一段距离,即便是苹果iPad正在不断将生产力软件适配到iPadOS,但是体验方面还是无法与PC相比。

全球疫情以及线上教育和娱乐的需求引领了平板电脑出货量的逐步提升。2020年全球平板电脑出货量为1.64亿台,同比增长13.89%。2021年全球平板电脑出货量为1.68 亿台,同比增长2.44%。但是无论是对于平板还是笔记本来说,疫情这把“双刃剑”带来了增长只是暂时的。2021年,全球PC市场迎来了10年来最好的数据,员工们需要居家办公的设备,学生、老师则需要为线上教学。在无可选择的混合办公、居家办公带来的强势期过后,考虑到产品更新换代的时间,市场必然会迎来一个较长时期的需求疲软。

写在最后

三年时间已过,2023年的笔记本市场会有怎样的发展?其实不看IDC最近的数据,早在10月份时有不少分析师们就认为,个人电脑市场正处于自上世纪90年代有数据记录以来的最严重下滑。IDC最新数据也佐证了这一点,下滑在第四季度进一步加剧,对于2023年来说,前景依然不太乐观。

各大厂商为了提升出货势必会进一步内卷。截至文章发稿时,2023年的CES(消费电子展)已经闭幕,虽然大家都在吐槽“创新寥寥”,但我本人对于2023年的笔记本产品还是十分期待的。在本届CES 2023上,联想、戴尔、惠普、华硕、宏碁、微星等厂商均更新了产品线,新品从配置上来说差强人意,还是蛮吸引人的,具体的体验还是得留待拿到新品评测之后再聊。

英特尔、英伟达、AMD这三家在2023年的新品也将对笔记本领域产生重大影响。第13代英特尔酷睿处理器、RTX 40系列笔记本电脑GPU以及AMD的锐龙7000和RX 7000显卡移动版在2023年的笔记本上会又怎样的火花,让我们拭目以待。

2023年的笔记本市场,OLED屏幕的渗透将进一步加深,笔记本的多形态迭代会在情理之中,值得关注的是软硬件协同的优化。轻薄本的生产力属性能否再上一个台阶值得期待,至于平板,如果苹果不打算推出iPad mini 7,那实在是没什么看点。

广告、内容合作请点这里:寻求报道